资源来源:格隆汇

2021年即将迈向尾声,在疫情阴霾继续笼罩,全球经济遭遇逆流的这一年,资本市场整体表现动荡,特别是港、a股房地产板块持续走弱,然而即便是在此背景下,仍然不乏表现靓丽的企业,展现出穿越周期的底色。

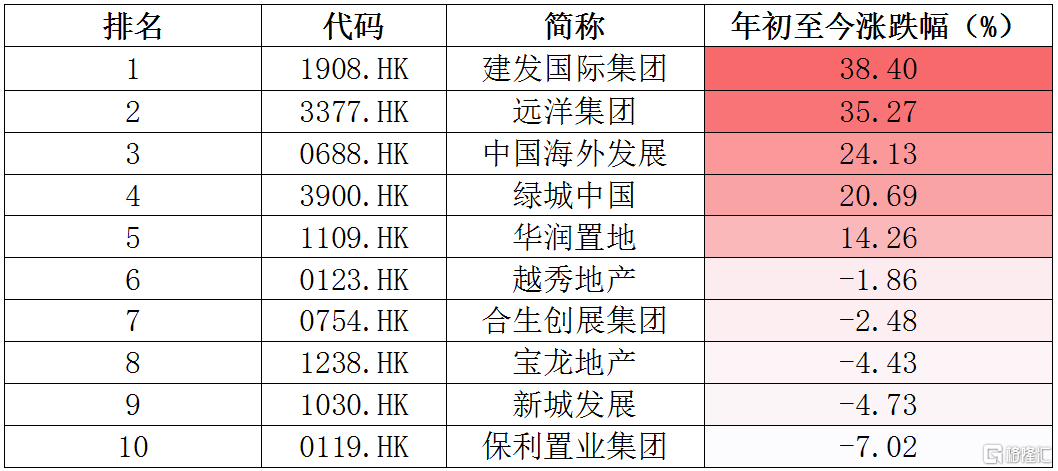

笔者注意到,截至12月9日,建发国际(01908.hk)年内市值累计涨幅达到38.40%,位列克而瑞内房股指数40家成分股中第一名,同期恒生指数跌10.93%,克而瑞内房股指数更是大跌26.82%。公司逆风向上,股价表现堪称亮眼。

(表:克而瑞内房股领先指数--年初至12月9日涨幅前10名)

值得一提的是,在近日由格隆汇主办的“大中华区最佳上市公司·2021”颁奖典礼上,建发国际还获得了“年度最具投资价值公司”奖项。从众多优秀企业中脱颖而出,荣膺这份颇具含金量的大奖,可见其展现的综合实力受到了行业及资本的认可。

一、上市以来股价长期表现亮眼,基本面持续夯实

既然是最具投资价值的企业,必然不能拘泥于短期的表现,拉长时间线来看,建发国际的年k线图尤为惊艳,上市至今股价连年走高。

格雷厄姆讲过一句话:“市场短期看是投票机,长期看是称重机”。因此决定股票长期价格还在于这家企业的内在价值,由此再观之建发国际,其强大的价值创造能力在资本市场显然已得到长期验证。

(来源:富途行情)

近年来整个房地产板块在严调控政策背景下面临震荡调整,建发国际在这一环境中仍然展现出较强的抗逆性,坚实的基本面是股价取得亮眼表现的重要支撑所在。

根据建发国际最近公布的销售数据,2021年前三季度,建发国际实现权益合同销售金额约1,015.29亿元,同比增长约148.86%,销售增速维持行业前列水平,成功迈入千亿俱乐部行列。而从第三季度单季度看,估算建发国际销售也录得约15%-20%的增长,大幅好于行业情况。据克而瑞统计,第三季度房企整体销售承压,9月份百强房企的整体销售同比跌幅超30%。

从今年上半年公司交出的成绩单来看,公司实现营业收入84 亿元,同比增长195%;归母净利润3亿元,同比增长101%。其中,预收账款达1168亿元,较上年末增长超77%。一般而言,预收账款可在未来1-2年转化为结算收入,这足以表明公司未来业绩增长具有相当高的确定性。

二、在当前行业风暴环境下,建发国际实现逆风突围的核心逻辑

2021年是房地产行业重要的“转折期”,是行业政策全方位操盘调控最高频、最多维、最有力度的一年。2021年下半年以来,房地产债券一级发行受阻、住宅销售持续下滑、个体风险不断暴露、土地流拍形成趋势,行业的红利时代已过去,在寒冬下,裸泳者被看得一清二楚。而通过稳健经营稳扎稳打、获得“永续经营力”的企业,或将成为下一个地产时代的王者。建发国际实现逆风突围的核心逻辑,在于以下四点:

逻辑一:无论政策收紧或边际放松,建发国际始终是政策受益的第一梯队。

在今年房地产融资大幅收紧的背景下,部分民营企业不断暴雷、信用体系崩塌,银行等金融资源更多地向有优质经营、国有背景的房地产企业倾斜。而建发国际是世界500强、厦门市属国有独资企业厦门建发集团有限公司的成员企业,受益于自身的优质经营情况,再加上强大国有股东的信用加持,建发国际一直以来均获得各大金融机构的资源支持,属于各大银行的白名单企业范围。

依据公司披露的资料,截至2021年6月,建发国际的银行已批未提金额达230亿元;公司上半年融资成本仅为4.48%,显着低于同行业平均水平,为土地市场的持续发力奠定基础。在眼下房企资金面压力陡增、民企拿地收缩的背景下,建发国际大举拿下上海、成都、宁德、莆田、厦门等多幅优质地块,实现逆风增长,这亦充分反映建发国际凭借自身优质的资产及高效的运营所取得的资金优势,具备稳健增长的实力。

近期,高层密集发声对地产调控予以纠偏,向市场释放宽信用信号,从土拍规则、限购政策、贷款投放、再到降准,均出现政策松动迹象。在政策边际“放水”之际,财务稳健、现金流充裕的国有龙头房企将是第一批受益对象,建发国际有望迎来新一轮的发展窗口期,进一步冲刺优质头部房企梯队。

逻辑二:建发国际长期重视资产质量,保持高效的营运效率,实现有现金的利润。

当前,房地产行业从增量时代逐步过渡到存量时代,从重开发到重运营,从关注资产增值转而更多关注服务盈利。建发国际恰是属于历年来都保持依靠经营效益驱动增长的企业,这得益于其稳健务实的管理团队:其管理团队大多跟随建发房产三四十年的发展,所做的投资决策基于长线的战略考虑,帮助公司实现长坡厚雪式的稳健持续增长。

从资产结构看,建发国际对持有型资产或四线以下的郊区大盘厌恶,土地资产的流动性极强。截至2021年6月,建发国际拥有总土地储备面积1809万平方米,总货值达3133亿,于2021年上半年期间,建发国际已实现接近0.43倍于上一年度的土储去化,叠加今年下半年的销售,建发国际有望冲刺较高的货值去化水平。

同时,公司注重项目的盈利性和流动性的结合:一方面,通过积极参与土地市场竞拍,取得有较高盈利质量的地块;另一方面,通过内部高效营运管理,动态、实时把握项目开发节奏,实现项目的快速去化。例如,厦门建发湾玺、五缘映月、南京建发珺和府、成都建发央玺等多个当地爆款项目,在项目开盘当天销售去化率接近100%。通过快速实现现金流回笼并进行再投资,提高资金的使用效率,进而提升了整体的投资收益率。

逻辑三:匠心打造高品质产品及高美誉服务,是实现销售去化的有力保证。

近年来,公司在产品研发和创新发展上亦取得了不俗的成绩,在消费升级的当下,保持充分的竞争力。公司深度研读中国传统文化、城市特性、人居需求和建筑工艺,匠心打造王府中式、禅境中式两类新中式产品,产品在保持中国传统建筑风格的同时,不断通过对工艺、材料的迭代升级令其兼具美观与实用性,使得新中式品牌深入人心,品牌实力不断增强。

此外,建发物业作为建发房产重要的成员公司之一,亦通过高品质的服务及良好的物业服务口碑(2020年赛惟物业服务满意度93),助力建发国际在城市的品牌落地深耕及销售的持续增长,行成了“高品质住宅,高美誉服务”的双向促进。

优异的产品、品质的服务、高效的运营、卓越的品牌为公司业绩的增长带来了持续的驱动力。

(厦门 建发·海玥和鸣)

逻辑四:优秀的内部凯发官方网站的文化基因,实现长足的增长潜能。

巴菲特曾说过:“有的企业有高耸的护城河,里头还有凶猛的鳄鱼、海盗与鲨鱼守护,这便是应该投资企业”。这便是对公司内部管理的总结:那便是“人”。

目前,建发国际管理层持股平台及股权激励计划,占股本比重约7%,覆盖数百位管理层及公司核心干部。同时,公司管理机制十分市场化,不存在多数国企的机制僵化。据了解,建发房产是罕见的实行一年一聘,每年严格实行任期目标管理责任制的国企。公司每年都设置明确的年度目标,打破国企铁饭碗,拉开同岗位奖金的差距,实行能上能下的人力管理制度,公司也敢于破格提拔年轻人担任中高级管理层。以市场为导向、业绩为目标的凯发官方网站的文化基因,是建发国际实现长足增长的内在动因。

三、结语

当前在新的政策常态及行业格局下,投资房企的逻辑已经迎来深层次的变化。行业趋于良性健康发展的大趋势下,未来资源也将更集中在具备融资、拿地、运营、产品力、品牌力等优势的稳健型房企之上。基于此,我们认为建发国际在长期发展过程中有着良好的表现,公司竞争实力突出,具有显着的“护城河”优势,业绩增长势头不减,长期发展潜力仍然可期,在行业发展新逻辑下也将面临价值重估机遇。

今年来,在行业整体承压背景下,公司仍然得到了机构的高度关注,被研报密集覆盖,而就在近日,中金公司、西南证券分别首予建发国际集团 “买入”评级,目标价分别为22.06、20.14港元,较当前约15港元的现价仍有较大的潜在涨幅空间,足见机构对其看好。实际上,笔者留意到,根据联交所权益披露资料显示,建发国际的股东多为“价投派”的外资机构,像英国cederberg capital 及加拿大oceanlink这些长线价投基金的入局,亦不难看出建发国际牢固的根基,稳健的财务,优秀的管理团队,是长期投资的价值所在。